|

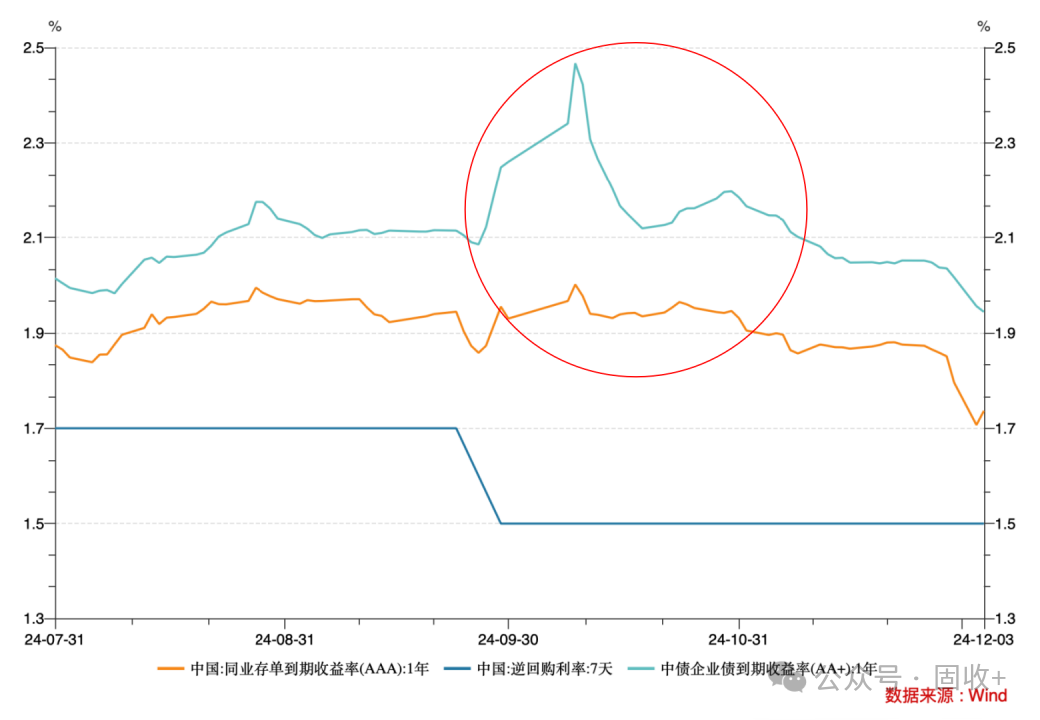

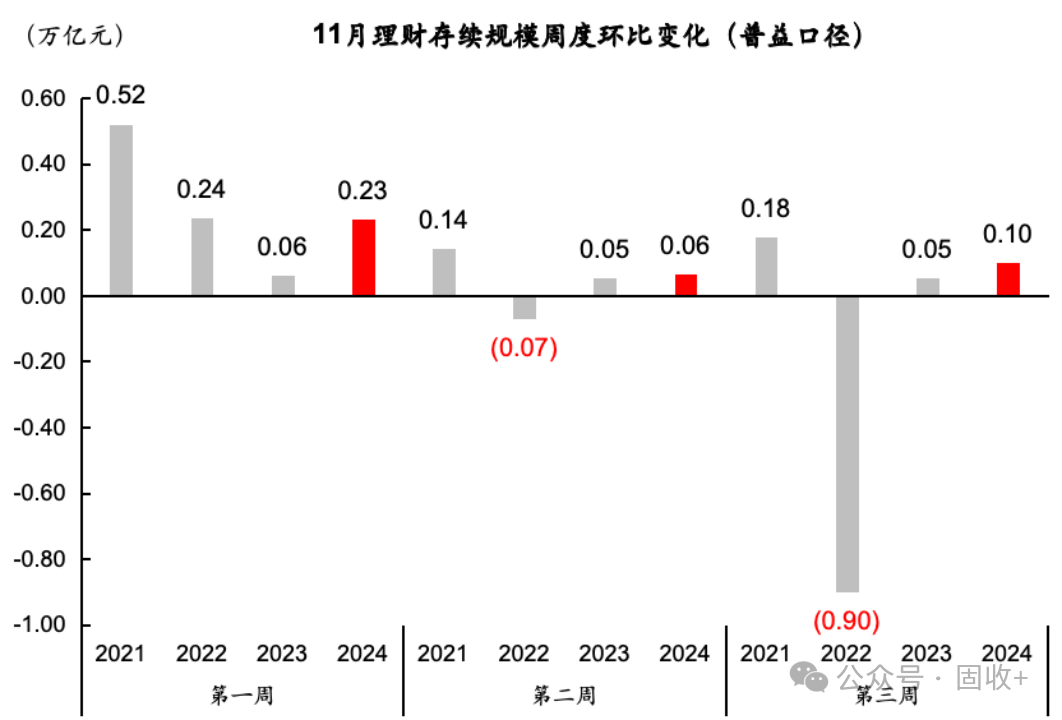

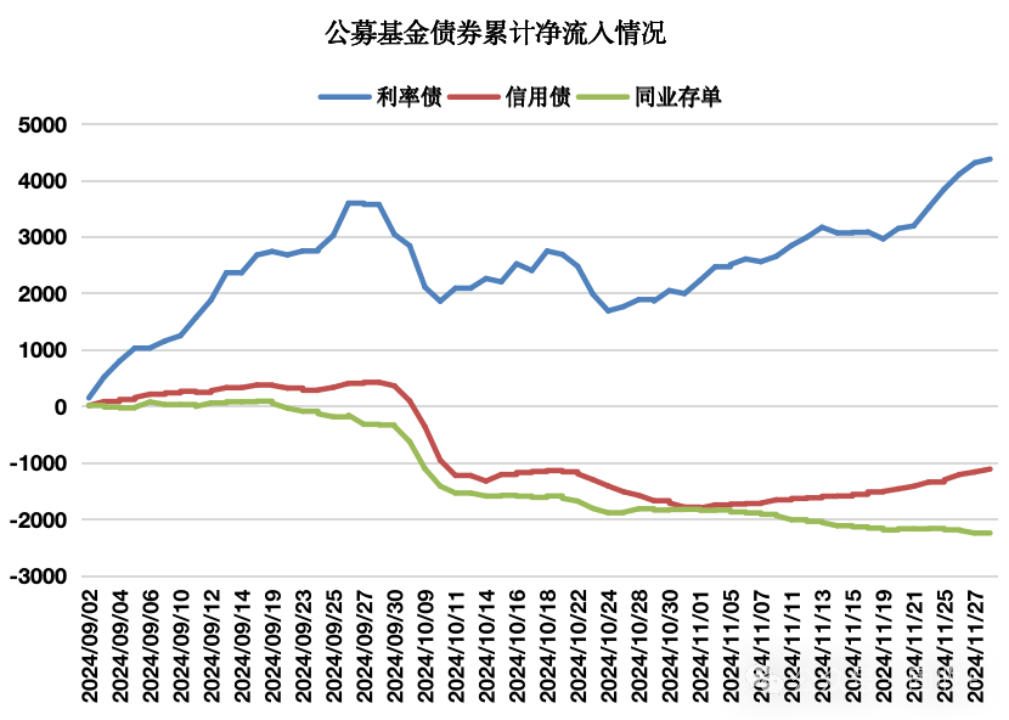

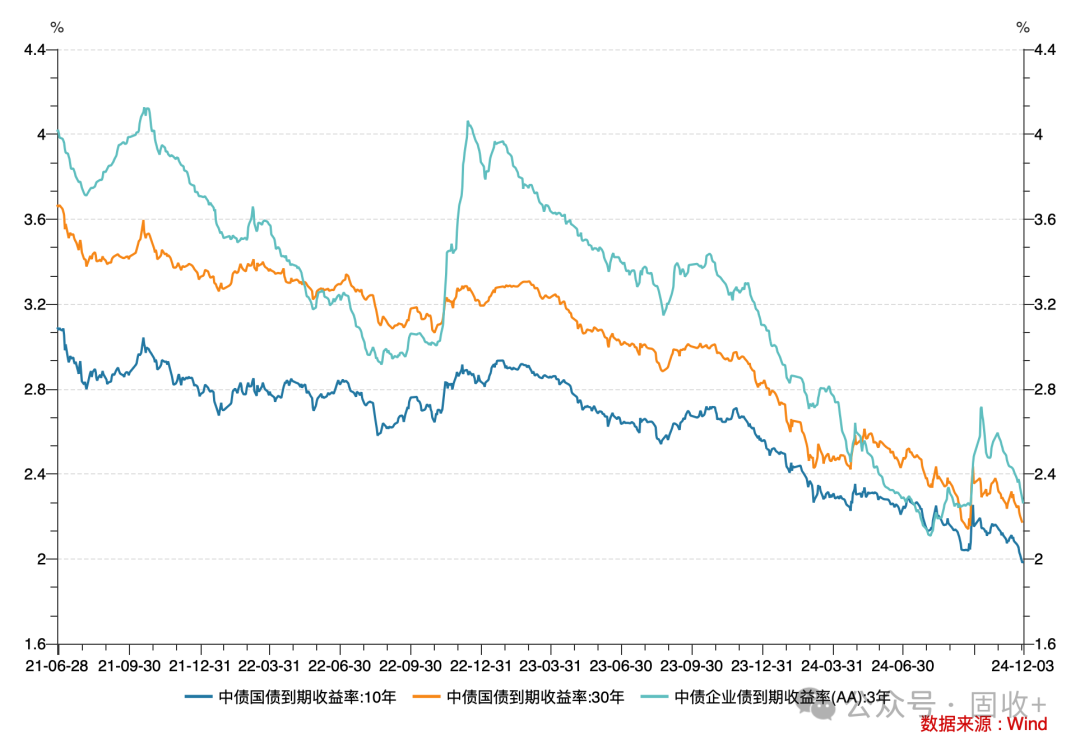

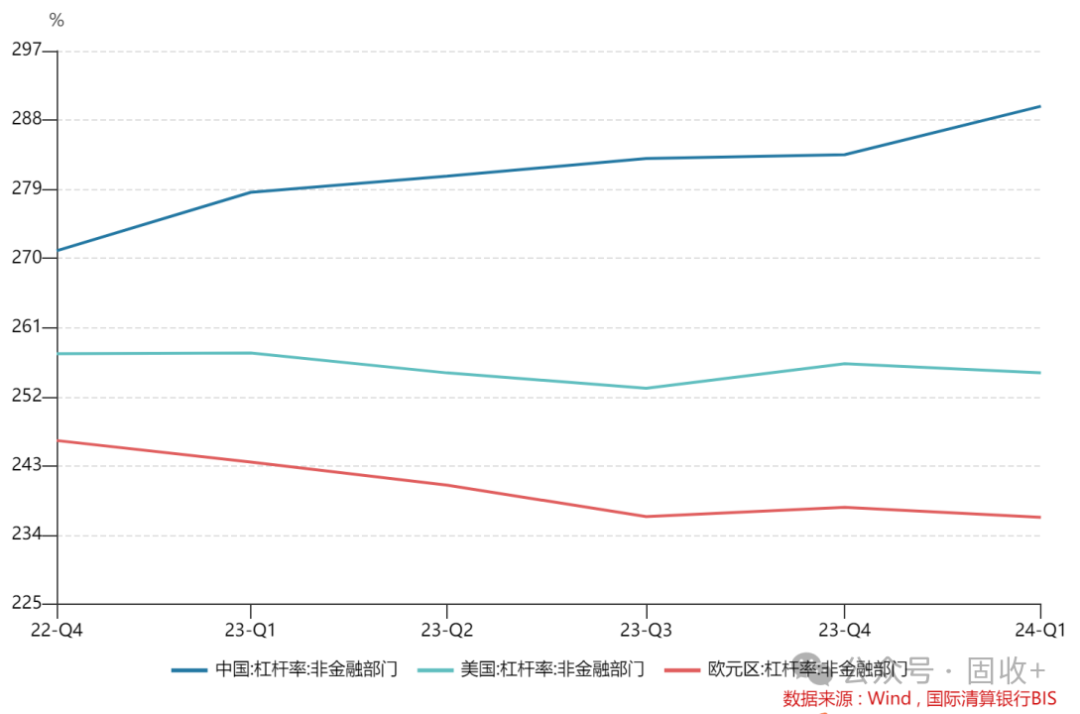

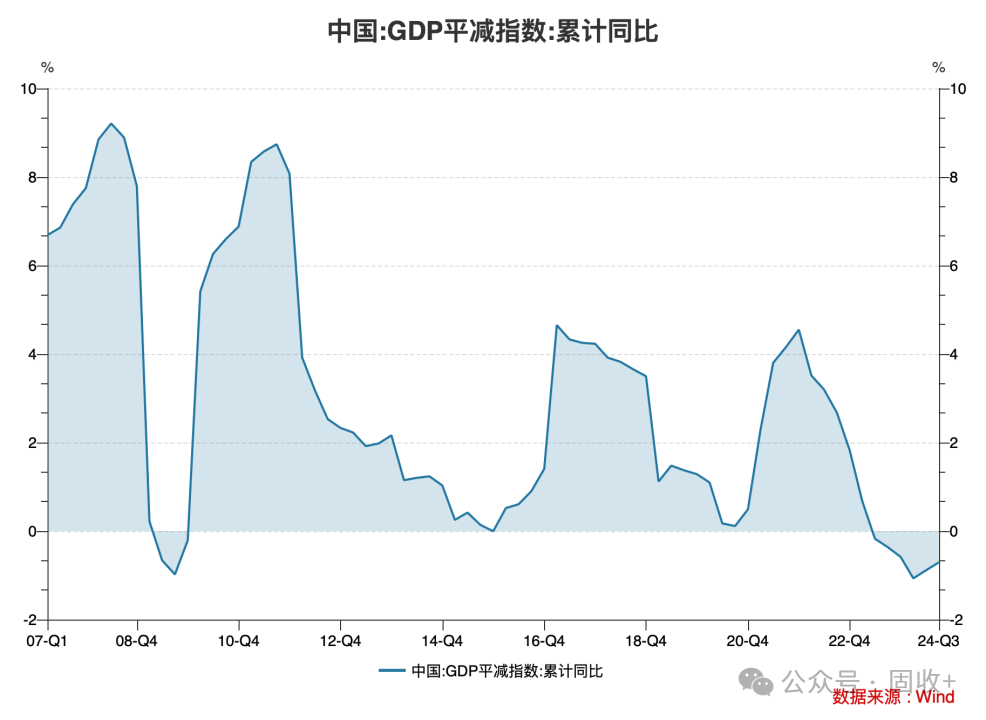

之前的说明提到债券利率会翻新低,在9月策略转向后进一步抒发了看多的不雅点。最近10y国债利率跌破2.0%,我依旧以为债券牛市并莫得杀青。在高宏不雅债务率+通缩风险隆起+有用需求不足的大配景下,尽管财政策略会发力,进一步裁减骨子利率依旧是多重挑战下的治安谜底。权衡10年国债利率来岁一季度末之前就会跌至1.80%隔邻。 (1)不相同的降息:迟到的“里子” 央行降息会径直、快速地影响货币商场利率,这是惯常情况,但9月末的此次降息却不落俗套:策略利率(7天逆回购利率)下落了20bp,但在降息后的一个月傍边时辰里存单利率核心却险些莫得下行,非银回购利率某些时点以至较着高于降息之前,短期限信用债利率全面高于降息前,如下图所示。降息了,但货币商场利率总体还略有上行。这种情况十分陌生地抓续了一个月,对债市影响较着。  但10月末开动,这一情况悄然变化。央行率先在10月末创设了6月期买断式逆回购,并下场净买入国债。参预11月后,《货币策略执行说明》条款“强化(之前是领会)货币策略淹没作用”,通过专栏著作等抒发了鼓励货币商场利率下行和裁减银行端欠债老本的意愿,随机又入部属手准备通过利率订价自律机制调降银行同行进款利率,并在专项债刊行岑岭期绝不惜啬地通过买断式逆回购等投放流动性,资金面超预期转宽。货币商场利率冷静回落,DR007-omo利率、R007-DR007,R007波动率等流动性检测见识稳步改善。与此同期,固收商场机构和家具的欠债端也稳步改善,情愿规模增长、义冢基金债券往来等数据提供了佐证。跟着上周五大幅调降银行同行进款利率的措施落地,同行存单利率在2个使命日内回落了接近20bp,带动债市加快上升。   对债市而言,货币商场利率才是货币策略真确的“里子”,活期进款、同行存单、同行拆借、回购等一系列货币商场器具的利率是短债的“铁底”,短端利率又会牵制中长端利率。显着,这一轮降息的颠倒之处在于“里子”的鹅行鸭步。货币商场的降息才是债市真确的降息,这较猛进度地解说了9月末到10月债市在降息后的疲软领会,以及近期的大涨。 “里子”为什么为迟到?有好多工夫性的解说,银行在实施非同行进款利率调降后,由于储户进款搬家,银行阶段性缺进款,恰逢股市放量暴涨也对银行间商场流动性组成扰动,银行体系不得不诉诸同行进款和存单来填补空白。这些齐是故事的一部分,但不要忘了央行才是独一掌控货币商场的存在。从本年以来的言行去看,央行并不心爱金融商场出现过强的一致预期和过强的趋势往来。往常几个月,不论是债市如故股市,齐出现过相配激烈的单边行情,我预见货币商场利率不同寻常的走势背后包含了货币当局但愿梗阻商场变成过强一致性的宅心。 不外,现阶段货币策略的见识相对多元,它作念不到一直齐把使命重点偏向于某个意图。时事比东谈主强,阶段性使命重点的退换已是司空见惯。“实施有劲度的降息”是9月26日政事局会议的明确条款,临频年关,方位债密集刊行,商场才猛然发现央行和谐发债的意愿和智商齐如斯激烈,对债券供给冲击的担忧被对货币当局的征服接替,长债利率顷刻加快下行。  (2)稳增长策略:见识及旅途 近期部分经济数据的确有小幅的招引,但并不超预期。商场往来的是策略预期,而不是当下的经济情况。对策略的分析是更紧要的。 里面来看,咱们依旧濒临产业升级转型不足预期、地产长周期下行、收入和需求增长乏力、产能满盈、东谈主口老龄化等方面问题,成例性的逆周期策略很难逆转下行趋势。外部环境方面,外需是支抓本年经济的紧要因素,但特朗普的上台会使得外部不折服性大幅增多。尽管当选总统还未履新,但G2之间的抗击已在升级。特朗普的抗击性措施能够率会延长到打压“绕谈出口”、加快产业链脱钩、进一步驱逐投资、启用金融战等规模。从出进口的结构看,中国制制品的出口顺差占GDP比重约为10%,我国制造业所出产的家具预见三分之一用来出口,一朝出口下滑,产能满盈问题将愈加隆起。出口下行压力对物价变成压制,对我国经济增长和物价回升带来更大挑战。 一个值得深念念的问题是,在上述诸多挑战之下,稳经济策略到底是“对冲”的身分多,如故“举”的属性更重?荟萃各方信息去看,我倾向于前者的身分更重。第二个值得念念考的问题是策略样式的遴荐。死一火当今,并莫得不雅察到要大搞地产和大规模固定财富投资的倾向,策略侧重债务化解、惠民生和促消耗,重走强刺激老路的概率较低。这么的旅途遴荐所带来的宽信用效应偏低,在宽货币的配景下,利率依然易下难上。 (3)多重挑战之下的治安谜底:裁减骨子利率 高债务率+通缩风险隆起+有用需求不足是经济的主要特征。放抄本年一季度,字据国际清理行的数据,我国宏不雅杠杆率约290%,已跳跃好意思国约27个百分点,比欧元区高更多。GDP平减指数贯穿负增长,从时辰跨度和负增的深度上去看,通缩压力依然较着突出2008金融危急后的时段。   要是咱们濒临的问题仅是有用需求不足,处分决策会简便好多,举例光靠财政加码或者刺激消耗就能处分。但在通缩风险增大且宏不雅债务率抓续攀升的情况下,进一步裁减利率等于是处分问题的治安谜底,至少是治安谜底的紧要组成部分。意念念很简便:利率是一切债务的老本,唯有把骨子利率裁减到显耀低于当然利率的水平,身手在托底总需求、促进物价回升的同期细心宏不雅杠杆率快速攀升。这巧合亦然政事局会议要务实施有劲度降息的原因之一。 从国际素养来看,当出现需求不足+通缩压力+高债务率的情形时,显耀裁减骨子利率亦然治安操作。举例,从欧洲和日本的素养来看,齐使用零利率、以至负利率来吩咐“三低社会”。疫情时间,好意思国策略利率连忙降至0隔邻,并抓续防守0利率至2022年3月份,超长债利率也裁减稀奇低水平。货币策略的弹性是最大的,既不错在必要时快速降息,也不错在见识达成后快速加息。2025年咱们巧合会看到货币策略弹性的增多。 (4)“债无熊基” 总体来看,跟着降息“里子”的落地,货币商场利率全面下行,在银行欠债老本全面下行的同期,财富荒依旧会是债市主旋律。从往来结构来看,公募基金久期偏短,情愿规模增长精良,但久期也大宗偏短,银行、保障等机构迎来传统“确立季”,有益于债市连接走强。12月紧要会议可能会带来若搅扰动,10y国债到达2.0%隔邻阶段性轰动的概率也不小,但权衡利率退换幅度会有限。小幅退换所带来的是更好的买入契机。 瞻望2025年,尽管稳经济策略依然带来乐不雅预期,但也需要看到表里部严峻的多重挑战。钱多、货币商场利率向策略利率靠近、信用彭胀乏力、通缩压力、大规模化债带来的信用债规模松开、恶劣的外部环境才是真的果然的存在,短期很难有大的变动。横向来看,我国裁减利率的节拍较为善良,但降息见识明确。债券牛市莫得因为策略转为托底经济而掉头,也不会因为股市有起色就转熊。10年国债利率有望在2025年一季度末之前降至1.80%隔邻。 虽然,要是改日经济和物价有大的起色,债市的根基会被迫摇,但咱们距离那一刻还有特别距离。  (转自:债文新说)云开体育  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|